Уведомление по ЕНП. Что это такое?

Универсальный переход на ЕНС установил новую систему уплаты налогов для всех участников и изменил порядок подачи отчетности. Теперь все налоги, страховые взносы, штрафы, пени и другие платежи объединяются в единую налоговую обязанность и отображаются на ЕНС. Для корректного распределения средств, поступивших на единый налоговый счет, налогоплательщики должны сопровождать платежи соответствующей отчетностью, включая декларации, расчеты и уведомления по ЕНП. Уведомления по ЕНП подаются в налоговую в двух случаях, указанных в п. 9 ст. 58 НК РФ:

1. Когда последний срок перечисления платежа в бюджет наступает раньше, чем срок предоставления соответствующей отчетности (декларации, расчета).

2. Когда законодательство не требует предоставления отчетности, соответствующей совершенному платежу.

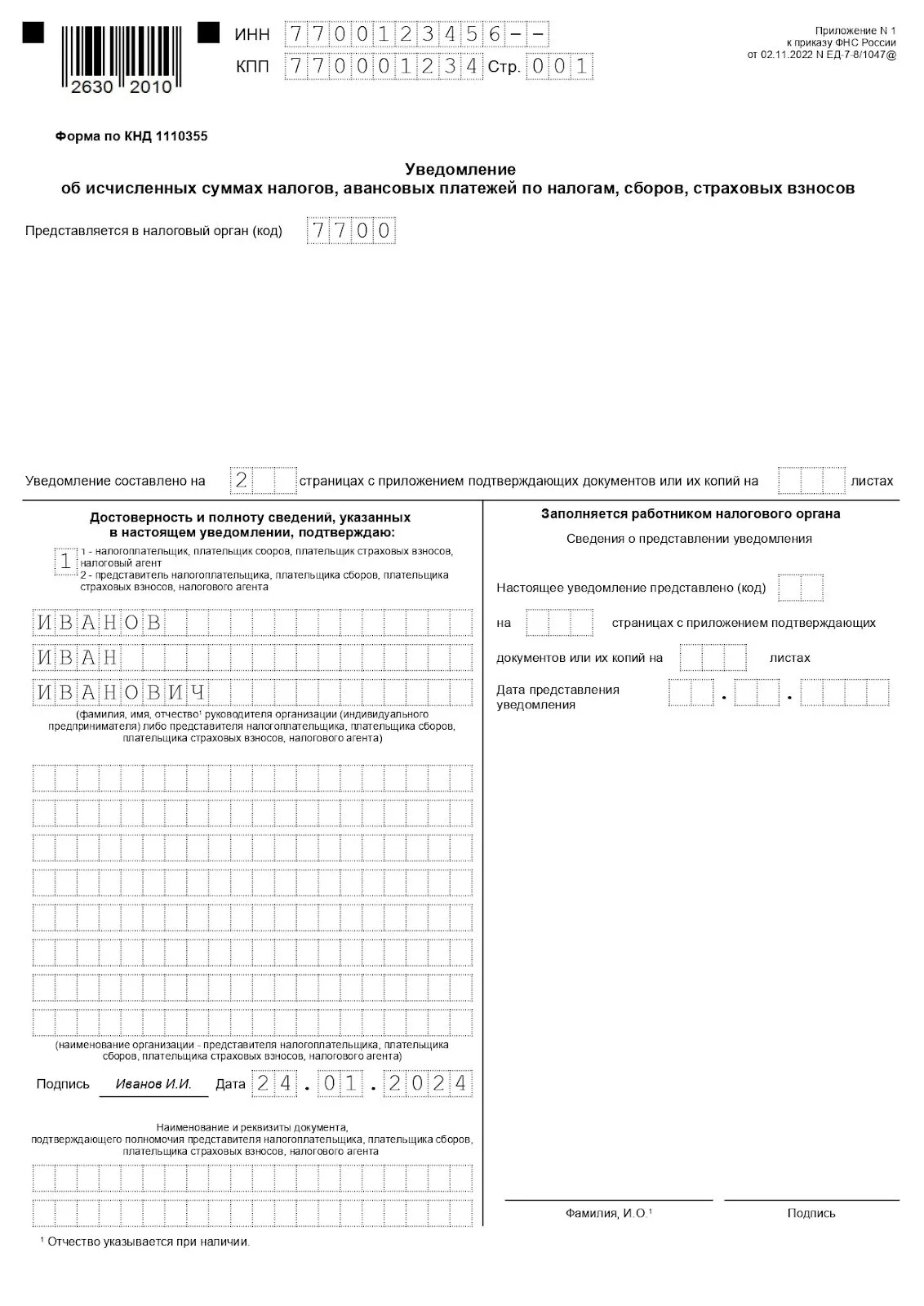

Уведомление по ЕНП оформляется в соответствии с правилами, установленными Приказом ФНС № ЕД-7-8/1047 от 2 ноября 2022 года. В одном бланке можно оформить несколько видов платежей, указывая для каждого из них необходимые реквизиты: КПП, ОКТМО, код бюджетной классификации (КБК), отчетный период и сумму, подлежащую уплате.

Представлять уведомление необходимо не позднее 25-го числа того месяца, в котором производится платёж, а средства зачислять не позднее 28-го числа.

Изменения 2024 года

С января 2024 года изменился порядок сдачи уведомлений ЕНП по налогу на доходы физлиц. Теперь каждый календарный месяц включает два отчётных периода: с 1-го по 22-е число и с 23-го по последнее число.

Соответственно, сроки сдачи уведомлений и внесения платежей по НДФЛ изменились тоже:

| Отчётный период | Крайний срок сдачи уведомления по ЕНП | Крайний срок внесения платежа |

|---|---|---|

| С 1-го по 22-е число | 25-е число текущего месяца | 28-е число текущего месяца |

| С 23-го по последнее число | 3-е число месяца, следующего за отчётным | 5-е число месяца, следующего за отчётным |

| С 23 декабря по 31 декабря | Последний рабочий день года | Последний рабочий день года |

Нулевое уведомление о налогах для ЕНП

Уведомление признается нулевым, когда в отчетном периоде не производилось исчисление сумм по налогам, страховым взносам и другим платежам, что отражается нулями в строке 4 раздела «Данные». В таком случае уведомление не содержит сведений о налоговой обязанности, и у ФНС нет данных для учета на ЕНС или для распределения.

Теперь рассмотрим, требуется ли подавать уведомление ЕНП в случае нулевой отчетности.

Есть ли необходимость подавать нулевые уведомления по ЕНП

Функция уведомления ЕНП заключается в информировании налоговой службы о необходимости распределения поступивших средств по конкретным платежам. Однако, если начисления отсутствуют и распределять нечего, подача такого уведомления не требуется.

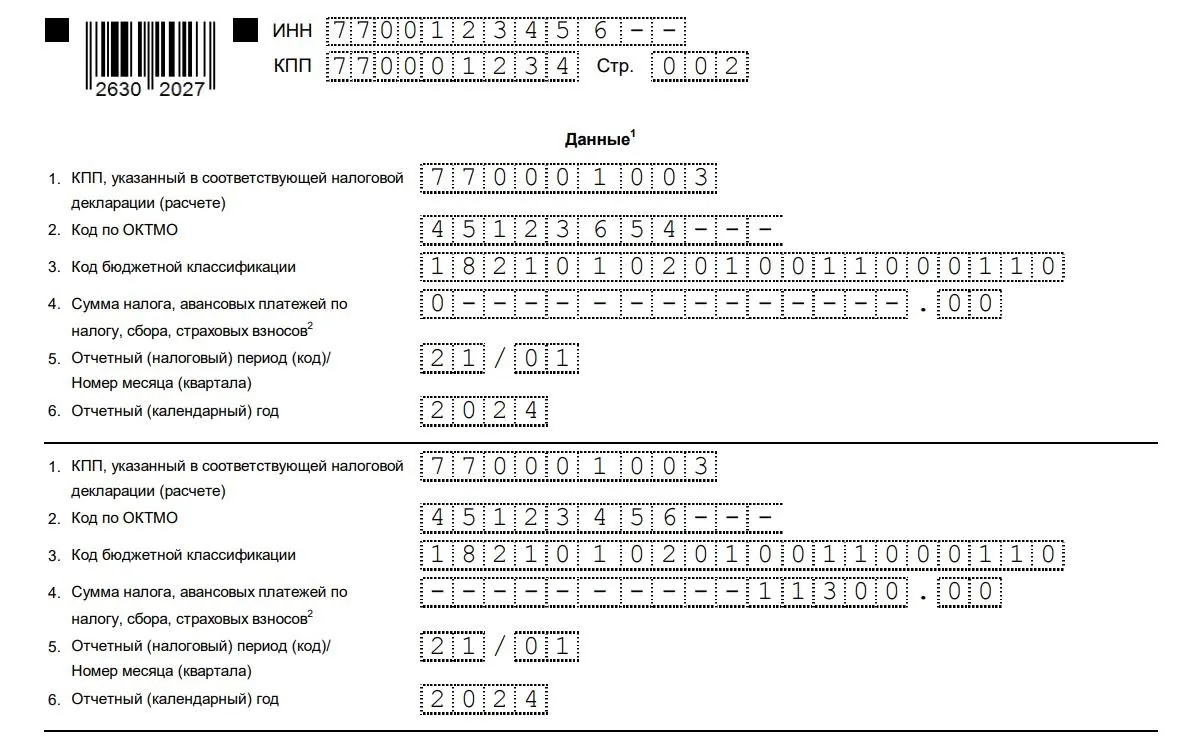

Нулевое уведомление по ЕНП необходимо подавать только в случае, если в ранее представленном документе обнаружены ошибки в реквизитах (КБК, ОКТМО и т.д.), при этом сумма налога указана правильно. В таких ситуациях следует подготовить и сдать корректирующее уведомление. Первая страница уведомления оформляется стандартно, а вторая страница заполняется только по тому платежу, где требуется исправление ошибок, с указанием нулей в строке 4.

Пример: Если предприятие выявило ошибку в указании ОКТМО в уведомлении ЕНП по НДФЛ за период с 1 по 22 января, при этом остальные реквизиты, включая сумму налога, верны, то корректировка будет выглядеть следующим образом:

- На первой странице повторяются все необходимые данные.

- На второй странице заполняются два блока: в первом блоке дублируются неверные реквизиты с нулями в строке 4, а во втором блоке указываются правильные данные с указанием суммы налога.

Корректировочное уведомление в описанном случае будет выглядеть так:

Титульный лист, оформленный по стандарту

Раздел «Данные», заполненный с целью корректировки ОКТМО

Сдавайте электронную отчётность во все контролирующие органы с помощью удобных решений от «Калуга Астрал». Для организаций, использующих программы «1С:Предприятие» отличным выбором станет интегрированный модуль «1С-Отчётность»: оформление и сдача отчётных документов возможна без изменения привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.Ответственность за нарушение порядка сдачи уведомлений

Налоговый кодекс РФ не устанавливает штрафы за задержку или несдачу уведомления по ЕНП. Однако своевременная подача этого документа критически важна для процесса оплаты налоговых обязательств. Если налогоплательщик имеет налоговую обязанность, но не предоставил уведомление ЕНП в установленные сроки, ФНС не сможет корректно распределить средства с ЕНС для покрытия необходимых платежей, даже при наличии достаточного сальдо на счете. Это может привести к начислению пени, возникновению задолженности и штрафов.

В соответствии с п. 1 ст. 126 НК РФ, за каждый день просрочки подачи уведомления ЕНП налогоплательщику начисляется пени в размере 200 рублей.

Также для руководителей и должностных лиц предусмотрены административные штрафы в размере от 300 до 500 рублей согласно п.1 ст. 15.6 КоАП РФ.